Resultados semestrales 2025 - JCDecaux

Resultados sólidos, impulsados por el digital y nuestra presencia geográfica única

Descarga el informe aquí

Sólido crecimiento de la facturación

+3,4 % crecimiento de la facturación publicada, de 1.868,3 millones de euros en el primer semestre, +3,3 % en crecimiento orgánico

+1,6 % crecimiento orgánico del segundo trimestre, alrededor del +3 % excluyendo la Euro UEFA 2024 y los Juegos Olímpicos de París, un segundo trimestre récord

+12,2 % crecimiento de la facturación digital en el primer semestre de 2025, representando casi el 40 % de la facturación del Grupo

Fuerte apalancamiento operativo

+17,6 % margen operativo, de 307,4 millones de euros

75,8 % tasa de conversión de la facturación (conversión del aumento de los ingresos en margen operativo)

+11,6 % resultado de explotación antes de provisiones por depreciación de 125,6 millones de euros, +114,7 % excluyendo los elementos no recurrentes

+10,7 % capacidad de autofinanciación

Previsión T3 2025

Se espera un crecimiento orgánico de la facturación ligeramente negativo “low single digit", debido a un impacto de alrededor de 410 puntos básicos de los Juegos Olímpicos de París 2024 y de la Euro UEFA.

En comparación con 2023, se espera un crecimiento orgánico “high single digit".Todos los indicadores de desempeño alternativos anteriores (facturación, crecimiento orgánico, margen operativo, resultado de explotación, capacidad de autofinanciación) se definen en los anexos.

Referente a los resultados semestrales de 2025, Jean-Charles Decaux, Codirector General de JCDecaux, ha declarado:

«Gracias a nuestro modelo premium OOH global, único y bien diversificado, hemos registrado en el primer semestre de 2025 un crecimiento sólido de nuestra facturación y un fuerte aumento de nuestros indicadores de rendimiento operativo en un entorno macroeconómico y geopolítico difícil e incierto.

El crecimiento orgánico de nuestra facturación alcanzó el +3,3 % en el primer semestre de 2025, a pesar de una disminución de un solo dígito ("mid single digit") en China, incluyendo un crecimiento del +1,6 % en el segundo trimestre, en línea con nuestras previsiones, impactado por un efecto de comparación negativo de alrededor de 150 puntos básicos debido a la Euro UEFA 2024 y los Juegos Olímpicos de París. En DOOH (Digital Out of Home), que es el segmento de medios que crece más rápidamente, nuestra facturación aumentó un +12,2 % y ahora representa aproximadamente el 40 % de nuestra facturación total, con un aumento sustancial del +25,2 % de nuestra facturación programática que ahora representa el 10,1 % de nuestra facturación digital.

Gracias al crecimiento de nuestra facturación y a nuestro control continuo de los costes, incluyendo ajustes en nuestras condiciones contractuales, especialmente en China, hemos logrado un crecimiento de dos dígitos de los indicadores clave. Nuestro margen operativo aumentó un +17,6 %, alcanzando el 16,5 % de la facturación, lo que representa una mejora significativa de 200 puntos básicos interanual, destacando nuestro fuerte apalancamiento operativo. Así, el 75,8 % del crecimiento de la facturación se convirtió en un aumento del margen operativo. Nuestro resultado de explotación, antes de la carga de depreciación, avanzó un +11,6 %, a 125,6 millones de euros, nuestro resultado de explotación, excluyendo elementos no recurrentes, se disparó un +114,7 % y nuestra capacidad de autofinanciamiento progresó un +10,7 %.

En cuanto al tercer trimestre, ahora prevemos una ligera disminución orgánica ("low single digit"), considerando un efecto de comparación negativo de alrededor de 410 puntos básicos relacionado con los Juegos Olímpicos de París 2024 y la Euro UEFA, y la falta de mejora de las ventas esperadas en China. Sin embargo, comparado con 2023, se espera un aumento del crecimiento orgánico de un dígito alto ("high single digit").

Finalmente, queremos agradecer sinceramente a nuestros equipos por su compromiso inquebrantable y trabajo excepcional, así como a nuestros clientes y socios por su confianza.»

Debido a la adopción de la norma IFRS 11 a partir del 1 de enero de 2014 y de la norma IFRS 16 a partir del 1 de enero de 2019, los indicadores alternativos de rendimiento que se presentan a continuación están ajustados principalmente para tener en cuenta el impacto proporcional de las empresas bajo control conjunto, en relación con la norma IFRS 11, para excluir el impacto de IFRS 16 en nuestros contratos de alquiler “core business” (contratos de alquiler de ubicaciones destinadas a estructuras publicitarias, descontando los contratos de alquiler inmobiliario y de vehículos). Encontrarán en el apartado «Indicadores alternativos de resultado» en la página 9 de este comunicado la definición de los indicadores alternativos de resultado y la reconciliación con las IFRS conforme a las instrucciones de la AMF.

Todos los comentarios y cifras a continuación se relacionan con indicadores alternativos de rendimiento, salvo que se indiquen con un título IFRS.

Las cifras que figuran en los cuadros están expresadas generalmente en millones de euros. La suma de los importes redondeados o el cálculo de las variaciones pueden presentar alteraciones insignificantes con respecto a los valores informados

Facturación

Nuestra facturación del Grupo (1)&(2) aumentó un +3,4 % en el primer semestre de 2025, +3,3 % de manera orgánica, alcanzando los 1.868,3 millones de euros. El digital o DOOH (Digital Out of Home) creció significativamente con un crecimiento orgánico del +12,2 % y ahora representa cerca del 40 % de nuestra facturación total, destacándose un crecimiento del

+25,2 % en la facturación programática.

Nuestro desempeño en el segundo trimestre de 2025 fue robusto, mientras que la comunicación exterior continuó ganando cuota de mercado en un contexto de incertidumbres económicas y políticas. Nuestra facturación del Grupo progresó un +1,6 % de manera orgánica, afectada por un efecto de comparación negativo de alrededor de 150 puntos básicos relacionado con la Euro UEFA 2024 y los Juegos Olímpicos de París.

Nuestra cartera de clientes sigue siendo muy diversa, con nuestros 10 principales clientes representando menos del 13 % de nuestra facturación total.

Facturación digital

En lo que respecta al Digital Out of Home (DOOH), el segmento de medios que crece más rápidamente, nuestra facturación progresó un +12,2 % en el primer semestre de 2025, representando el 39,6 % de la facturación del Grupo y alcanzando el 40,0 % en el segundo trimestre, lo que supone un fuerte aumento de 2,8 puntos porcentuales respecto al año anterior. Continuamos con el despliegue selectivo de pantallas digitales en ubicaciones premium, así como con el desarrollo de nuestros servicios relacionados con los datos y nuestras capacidades programáticas.

La facturación publicitaria programática a través de la plataforma SSP (Supply Side Platform) VIOOH, que constituye principalmente una fuente de ingresos adicionales provenientes de campañas dinámicas innovadoras impulsadas por datos y nuevos anunciantes, aumentó un

+25,2 % en el primer semestre de 2025, alcanzando los 74,7 millones de euros, lo que representa el 10,1 % de nuestra facturación digital. El ecosistema DOOH programático continuó desarrollándose, impulsado por el dinamismo y el número creciente de DSP (Demand Side Platforms) conectadas a VIOOH, la plataforma SSP más conectada de la industria de comunicación exterior con 52 DSP conectadas, ahora activa en 34 países, incluyendo Displayce, una DSP conectada en 88 países.

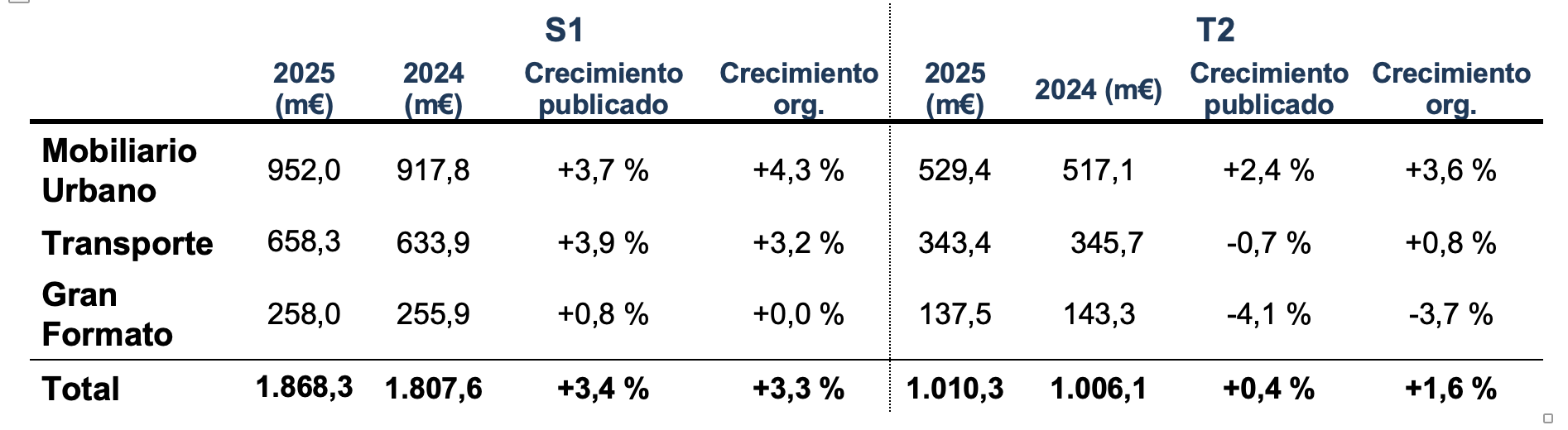

Facturación por actividad

Todas las actividades han progresado en el primer semestre de 2025.

En orgánico, el Mobiliario Urbano progresó un +4,3 %, incluyendo un +3,6 % en el segundo trimestre, con una dinámica todavía sólida. El Transporte creció un +3,2 %, incluyendo un +0,8 % en el segundo trimestre, reflejando un sólido crecimiento fuera de China, y el Gran Formato se mantuvo estable con +0,0 % en el primer semestre incluyendo -3,7 % en el segundo trimestre.

Mobiliario Urbano

La facturación semestral progresó un +4,3 % de manera orgánica (+3,7 % hasta 952,0 millones de euros en datos reportados), con una dinámica comercial todavía sólida a pesar de un alto nivel de incertidumbres macroeconómicas. América del Norte y el Resto del Mundo experimentaron un crecimiento de dos dígitos, mientras que Francia tuvo un sólido crecimiento de un solo dígito "mid single digit", a pesar de una elevada base de comparación relacionada con los Juegos Olímpicos de París 2024.

La facturación del segundo trimestre progresó un +3,6 % de manera orgánica (+2,4 % hasta 529,4 millones de euros en datos reportados). América del Norte tuvo un crecimiento de dos dígitos y Francia un crecimiento de un solo dígito "high single digit”.

Transporte

La facturación semestral aumentó un +3,2 % de manera orgánica (+3,9 % hasta 658,3 millones de euros en datos reportados) en comparación con el año anterior. América del Norte experimentó un crecimiento de dos dígitos, mientras que el Resto de Europa y el Resto del Mundo registraron un crecimiento de un solo dígito "high single digit".

La facturación del segundo trimestre creció un +0,8 % de manera orgánica (-0,7 % hasta 343,4 millones de euros en datos reportados) en comparación con el año anterior, afectada por la disminución en China y una elevada base comparativa para Francia y el Reino Unido. América del Norte y el Resto del Mundo tuvieron un crecimiento de dos dígitos.

El sector Transporte siguió estando afectado por el bajo nivel de actividad en comparación con el período pre-Covid en China, que ha registrado una disminución en un solo dígito "mid single digit" en el primer semestre de 2025.

Gran Formato

La facturación semestral se mantuvo estable en términos orgánicos en comparación con el año anterior (+0,8 % hasta 258,0 millones de euros en datos reportados), afectada principalmente por comparables elevados en Francia y el Reino Unido, mientras que Australia y Nueva Zelanda registraron un sólido crecimiento de un solo dígito "high single digit".

La facturación del segundo trimestre disminuyó un -3,7 % de forma orgánica (-4,1 % hasta 137,5 millones de euros en datos reportados) en comparación con el año anterior.

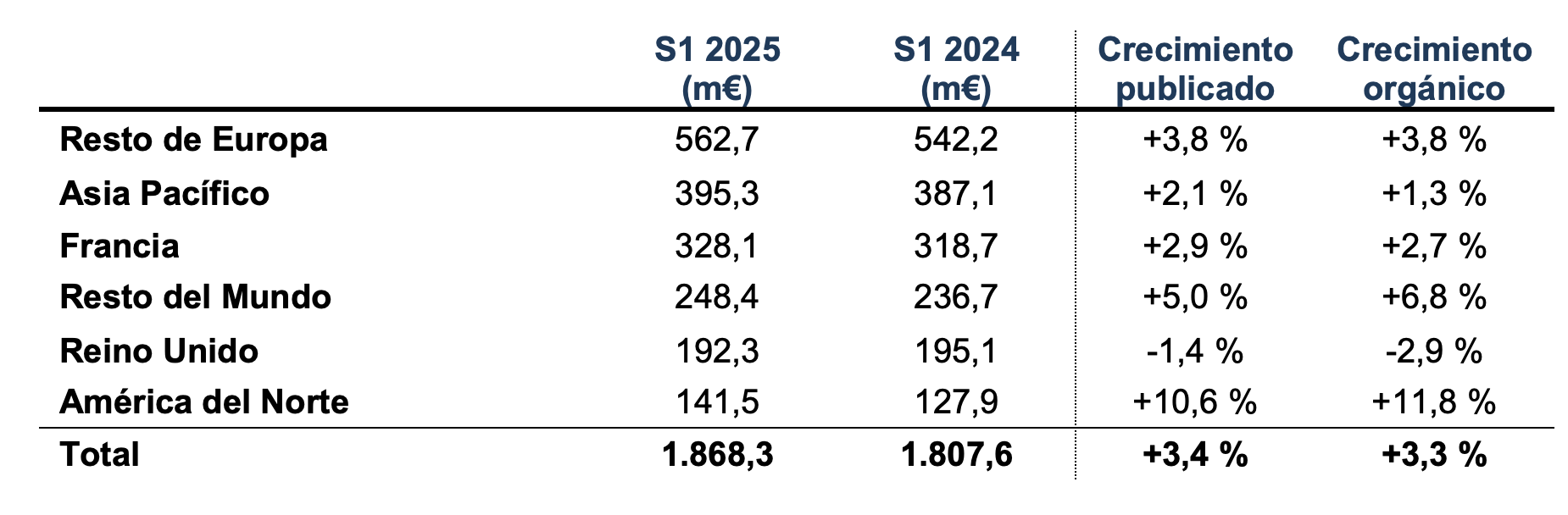

Facturación por zonas geográficas

América del Norte y el Resto del Mundo fueron las regiones geográficas con mayor crecimiento en el primer semestre de 2025. El Reino Unido retrocedió un 2,9 % interanual, impactado por una elevada base de comparación (+29,8 % de crecimiento orgánico en el primer semestre de 2024). Asia-Pacífico creció un +1,3 % de manera orgánica, a pesar de una disminución de un solo dígito "mid single digit" en China, que ya representa el 10 % de nuestra facturación total comparado con el 18% pre-Covid.

Análisis de los principales indicadores financieros del primer semestre de 2025

Gracias al sólido crecimiento de nuestra facturación y al continuo control de los costes, incluidas las condiciones contractuales ajustadas, especialmente en China, hemos logrado un crecimiento de dos dígitos en nuestros principales indicadores operativos: margen operativo +17,6 %, resultado de explotación antes de cargos por depreciación +11,6 % (+114,7 % excluyendo elementos no recurrentes) y capacidad de autofinanciamiento +10,7 %.

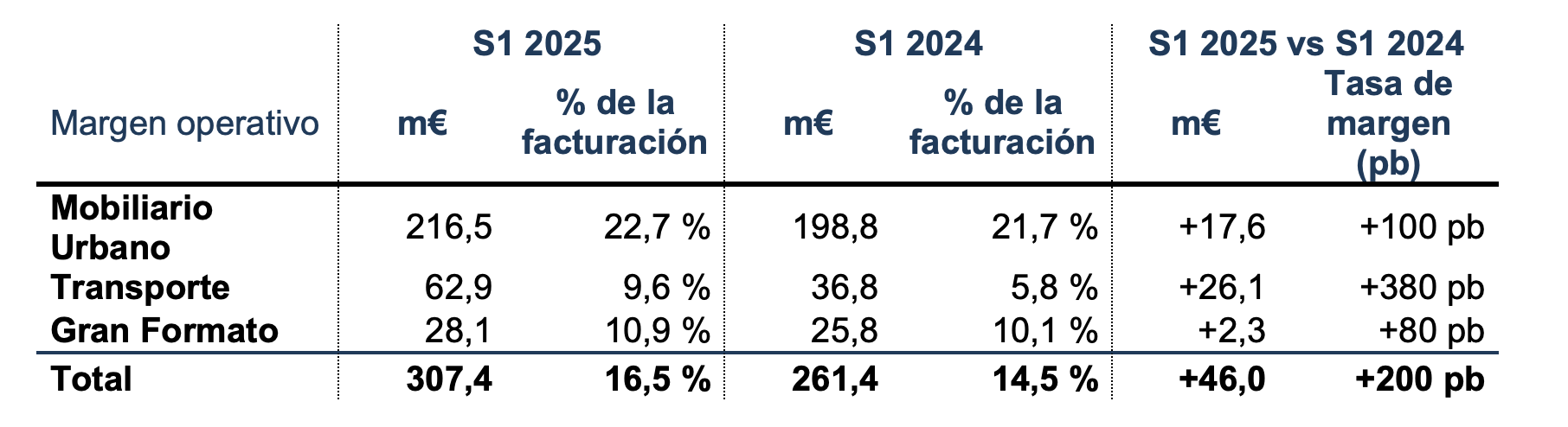

Margen operativo(3)

Nuestro margen operativo aumentó en un +17,6 %, con una mejora en la tasa de margen en nuestras tres actividades, destacando nuestra fuerte palanca operativa, ya que el 75,8 % del aumento de la facturación se convirtió en margen operativo adicional.

En el primer semestre de 2025, nuestro margen operativo aumentó 46,0 millones de euros para situarse en 307,4 millones de euros (261,4 millones de euros en el S1 2024), lo que supone un incremento del +17,6 % interanual, muy superior al crecimiento de la facturación. La tasa de margen operacional, como porcentaje sobre la facturación, alcanzó el 16,5 %, es decir, +200 puntos básicos en comparación con el año anterior, con márgenes en aumento en los tres segmentos de actividad.

Mobiliario Urbano: En el primer semestre de 2025, el margen operativo aumentó 17,6 millones de euros, alcanzando los 216,5 millones de euros. Como porcentaje de la facturación, el margen operativo se situó en un 22,7 %, mejorando en +100 puntos básicos en comparación con el año anterior, gracias a un sólido crecimiento de la facturación y a una base de costes operativos que se mantuvo casi estable.

Transporte: En el primer semestre de 2025, el margen operativo aumentó de 26,1 millones de euros a 62,9 millones de euros. Como porcentaje sobre la facturación, el margen operativo se situó en el 9,6 %, con un fuerte aumento de +380 puntos básicos en comparación con el año anterior, impulsado por el sólido crecimiento de la facturación a nivel mundial, a pesar de la disminución de la facturación en China y gracias a condiciones contractuales ajustadas, especialmente en China.

Gran Formato: En el primer semestre de 2025, el margen operativo aumentó de 2,3 millones de euros a 28,1 millones de euros. Como porcentaje sobre la facturación, el margen operativo se situó en el 10,9 %, es decir, +80 puntos básicos en comparación con el año anterior, a pesar de un crecimiento nulo de la facturación, gracias a un buen control de nuestra base de costes.

Resultado de explotación (4)

En el primer semestre de 2025, nuestro resultado de explotación aumentó un +6,2 %, alcanzando los 126,3 millones de euros, incluyendo un impacto positivo de +0,7 millones de euros (contra +6,4 millones de euros en el S1 2024) debido a la depreciación neta de activos fijos tangibles e intangibles y un impacto negativo en la base de comparación relacionado con la ganancia de la venta de una parte de nuestra participación en APG|SGA por 45,2 millones de euros en el primer semestre de 2024. Nuestro resultado, excluyendo elementos no recurrentes, aumentó un +114,7 %, alcanzando los 88,7 millones de euros, impulsado por el aumento del margen operativo.

Nuestro resultado de explotación antes de la carga de depreciación como porcentaje sobre la facturación alcanzó el 6,7 %, +50 puntos básicos en comparación con el S1 2024, +300 puntos básicos excluyendo la plusvalía de la venta de una parte de nuestra participación en APG|SGA.

Principio del formulario

Resultado financiero (5)

En el primer semestre de 2025, el resultado financiero fue globalmente estable en comparación con el año anterior, ascendiendo a -64,4 millones de euros, con una variación negativa de 0,5 millones de euros respecto al S1 2024, de los cuales -35,3 millones de euros en intereses financieros sobre las deudas por alquiler según IFRS 16 y -29,1 millones de euros en otros gastos financieros netos.

Sociedades puestas en equivalencia, IFRS

En el primer semestre de 2025, la participación en el resultado neto de las sociedades puestas en equivalencia se elevó a 19,0 millones de euros, frente a 13,8 millones de euros en el primer semestre de 2024, lo que representa un aumento de 5,1 millones de euros debido a la mejora del rendimiento operativo global de nuestras sociedades puestas en equivalencia, incluyendo las condiciones contractuales ajustadas en China.

Resultado neto parte del Grupo, IFRS

En el primer semestre de 2025, nuestro resultado neto atribuible al Grupo después de los cargos por depreciación disminuyó de 18,5 millones de euros a 75,9 millones de euros, frente a 94,4 millones de euros en el primer semestre de 2024. Nuestro resultado neto atribuible al Grupo antes de los cargos por depreciación asciende a 76,4 millones de euros, una disminución de 13,5 millones de euros en comparación con los 89,9 millones de euros del primer semestre de 2024, pero un aumento de +86,1 % interanual excluyendo los elementos no recurrentes (como la plusvalía de la venta de una parte de nuestra participación en APG|SGA).

Inversiones netas

En el primer semestre de 2025, las inversiones netas (adquisiciones de activos fijos tangibles e intangibles, netas de las cesiones de activos) disminuyeron un -15,6 % interanual a 118,8 millones de euros, es decir, el 6,4 % de la facturación frente al 7,8 % en el primer semestre de 2024. El sector digital representó el 39,9 % de estas inversiones netas.

Cash-flow disponible (6)

Nuestra capacidad de autofinanciación (7) aumentó en 14,9 millones de euros (+10,7 %) respecto al año anterior en el primer semestre de 2025, alcanzando los 153,7 millones de euros. Este crecimiento se debe principalmente a la mejora del margen operativo. Fue parcialmente compensado por el aumento de los intereses financieros netos pagados (10,9 millones de euros), debido a un desfase temporal entre los intereses recibidos y pagados, por el aumento de los pagos de impuestos (11,7 millones de euros), reflejando la mejora de los resultados, y por la reducción de los dividendos recibidos, principalmente de APG|SGA, tras la venta parcial de nuestra participación en 2024.

Nuestro flujo de caja disponible antes de la variación de la necesidad de fondos de maniobra ha aumentado en 36,8 millones de euros, volviéndose positivo, mientras que fue ligeramente negativo en el primer semestre de 2024.

Aunque nuestro flujo de caja disponible, negativo como habitualmente en esta época del año debido a la estacionalidad de nuestra actividad, se vio afectado negativamente por desajustes temporales en la necesidad de fondos de maniobra a finales de junio de 2025, alcanzando -64,9 millones de euros en el primer semestre de 2025. Estos efectos de calendario incluyen un menor uso del factoring, por -25 millones de euros, una reducción en el nivel de las deudas con proveedores debido a la disminución de gastos de inversión y existencias, y desajustes temporales en los pagos de los clientes entre el final del segundo trimestre y el inicio del tercer trimestre.

Deuda neta (8)

Nuestra estructura financiera es muy sólida, destacando una continua reducción de nuestro endeudamiento financiero neto desde el 30 de junio de 2024 (menos 43,9 millones de euros), alcanzando 912,9 millones de euros al 30 de junio de 2025. Tenemos un perfil de liquidez robusto, que incluye 1,000 millones de euros en tesorería y una línea de crédito revolvente confirmada de 825 millones de euros, aún no utilizada, con vencimiento en 2030, sin amortizaciones de bonos antes de 2028. Comparado con el 31 de diciembre de 2024, la deuda neta ha aumentado en 156,6 millones de euros, principalmente debido a la estacionalidad de nuestra actividad y al pago de dividendos a los accionistas.

Dividendo

El dividendo de 0,55 € por acción correspondiente al ejercicio 2024, aprobado durante la Asamblea General de accionistas del 14 de mayo de 2025, fue pagado el 21 de mayo de 2025, por un importe total de 117,7 millones de euros.

Derechos de uso y deudas por alquileres, IFRS 16

El derecho de uso IFRS 16 al 30 de junio de 2025 asciende a 1.811,4 millones de euros frente a 1.954,7 millones de euros al 31 de diciembre de 2024, una disminución de 143,2 millones de euros relacionada con la amortización de los derechos de uso, renegociaciones y rescisiones de contratos y un efecto de cambio negativo parcialmente compensado por nuevos contratos, renovaciones de contratos y actualizaciones de mínimos garantizados.

Las deudas por alquileres IFRS 16 disminuyeron en 205.6 millones de euros, pasando de 2.337,3 millones de euros al 31 de diciembre de 2024 a 2.131,7 millones de euros al 30 de junio de 2025. La disminución, principalmente ligada a los reembolsos de deudas por alquileres, renegociaciones y rescisiones de contratos, así como al impacto negativo de los tipos de cambio, está parcialmente compensada por nuevos contratos, renovaciones de contratos y actualizaciones de los mínimos garantizados.

Desempeño ESG

Hemos reafirmado la excelencia de nuestras prácticas de desarrollo sostenible, reconocidas como las mejores en su categoría por las agencias de calificación extra financiera, incluyendo nuestra clasificación en la lista A del CDP por segundo año consecutivo y la obtención de la medalla de oro de EcoVadis.

Nuestro modelo económico es virtuoso para enfrentar los desafíos climáticos, como lo ilustra su alta proporción de la facturación, cerca del 50 %, alineada con la normativa europea de la taxonomía verde. Nuestra estrategia climática dirigida a alcanzar el Carbono Neto Cero para 2050 fue validada por el SBTi en junio de 2024. Gracias a la continuación de nuestras acciones ambientales, el Grupo redujo sus emisiones de gases de efecto invernadero (alcances 1, 2, 3 – basado en el mercado) en cerca del 30 % en 2024 en comparación con 2019.

Perspectivas

Con respecto al tercer trimestre, ahora esperamos un crecimiento orgánico ligeramente negativo de un dígito ("low single digit"), teniendo en cuenta un efecto negativo de comparativa de aproximadamente 410 puntos básicos relacionado con los Juegos Olímpicos de París 2024 y la Euro UEFA, así como la ausencia de mejora en las cifras de ventas esperadas en China. Sin embargo, en comparación con 2023, se espera un aumento del crecimiento orgánico de un dígito alto ("high single digit").

Próxima información:

Facturación del tercer trimestre de 2025: 6 de noviembre de 2025 (al cierre de la bolsa)

Cifras clave JCDecaux

- Facturación 2024: 3.935,3 millones de euros – S1 2025: 1.868,3 millones de euros

- N°1 mundial de la comunicación exterior

- Una audiencia diaria de 850 millones de personas en más de 80 países

- 1.091.811 caras publicitarias en el mundo

- Con presencia en 3.894 ciudades de más de 10.000 habitantes

- 12.026 colaboradores

- JCDecaux cotiza en la Eurolist de Euronext Paris y forma parte de los índices

SBF 120 y CAC Mid 60 - La trayectoria de reducción de carbono del Grupo JCDecaux ha sido validada por el SBTi y la compañía se unió al índice Euronext Paris CAC® SBT 1,5°

- JCDecaux está referenciada en términos de rendimiento extra financieros en las clasificaciones CDP (A), MSCI (AAA), Sustainalytics (13,1) y clasificada Oro por EcoVadis

- 1ª empresa de comunicación exterior que adhiere el RE100

- Líder de la bicicleta en libre servicio: pionera de la movilidad sostenible

- N°1 mundial del mobiliario urbano (629.737 caras publicitarias)

- N°1 mundial de la publicidad en los transportes con 157 aeropuertos y 257 contratos de transporte en los metros, autobuses, trenes y tranvías (340.848 caras publicitarias)

- N°1 europeo del gran formato (83.472 caras publicitarias)

- N°1 de la comunicación exterior en Europa (736.310 caras publicitarias)

- N°1 de la comunicación exterior en Asia-Pacífico (178.010 caras publicitarias)

- N°1 de la comunicación exterior en América Latina (89.526 caras publicitarias)

- N°1 de la comunicación exterior en África (22.490 caras publicitarias)

- N°2 de la comunicación exterior en Oriente Medio (20.689 caras publicitarias)